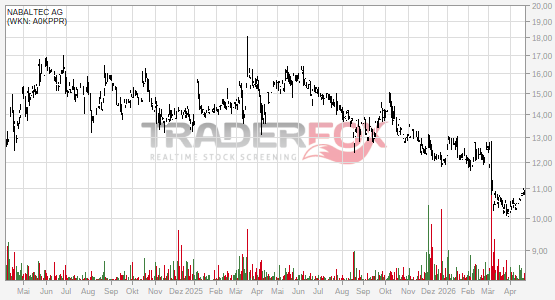

Aus der Flut an Quartalszahlen sticht der Zwischenbericht von Nabaltec positiv hervor und sollte dem Aktienkurs weiteren Schwung verleihen. Bei einem Erlösplus von 5,7 Prozent auf 36,8 Mio. Euro machte der Gewinn vor Zinsen und Steuern (EBIT) einen Satz um 29,5 Prozent auf knapp 3 Mio. Euro. Das Ergebnis je Aktie kletterte von 0,06 auf 0,17 Euro. Nabaltec stellt Füllstoffe her, die etwa im Brandfall die Rauchgasemission mindern. Zweites Geschäftsfeld sind Hochleistungsmaterialien auf keramischer Basis. Wichtig: Nachdem die Gesellschaft aus dem bayerischen Schwandorf 2011 und 2012 in der zweiten Jahreshälfte jeweils an Schwung verlor, deutet momentan nichts auf eine Trendwende hin. „Für uns ist entscheidend, dass die Grundstimmung bei unseren Kunden und in den Absatzmärkten anhaltend positiv ist“, sagt Finanzvorstand Gerhard Witzany. Demnach rechnet Nabaltec für 2014 weiterhin mit einem Umsatzanstieg im einstelligen Prozentbereich sowie einer operativen Marge auf dem Niveau von 2013 – das wären knapp acht Prozent Rendite. Boersengefluester.de kalkuliert für 2014 derzeit mit einem Betriebsergebnis von etwa 11,5 Mio. Euro. Dem steht eine Marktkapitalisierung von 96 Mio. Euro gegenüber, was etwa dem Doppelten des Buchwerts entspricht. Zur Hauptversammlung am 26. Juni 2014 wird Nabaltec die Dividendenzahlung mit 0,06 Euro je Aktie zwar wieder aufnehmen. Die daraus resultierende Verzinsung ist mit 0,5 Prozent allerdings unterdurchschnittlich. Per saldo ist der Titel aber ein aussichtsreicher Small Cap. Die Analysten von Hauck & Aufhäuser siedeln den fairen Wert bei 15 Euro an. Das entspricht einem Potenzial von immerhin rund einem Viertel.

ich bin anderer meinung und halte Nabaltec (€11,835) bereits für gur bezahlt, siehe http://www.bloomberg.com/quote/NTG:GR : Current P/E Ratio (ttm) 26.6

Estimated P/E(12/2014) 19.0

Earnings Per Share (EUR) (ttm) 0.44

Est. EPS (EUR) (12/2014) 0.62

|

{kind=link}

{kind=link}