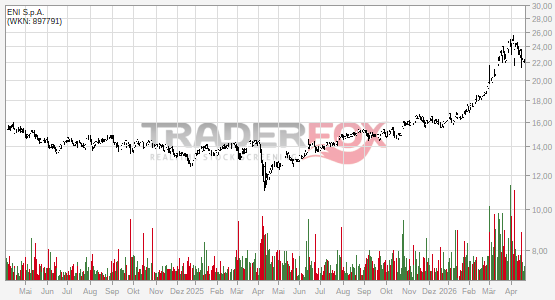

Bin hier seit nem Jahr investiert...

Dividende ist wirklich gut und auch durch den unerwartet hohen Cash-Flow ist dieser gesichert! Darüber hinaus ist der ital. Staat beteiligt, der enorme Einnahmen durch die Dividende hat. Gute Zeitpunkte, um jetzt nachzukaufen, meiner Meinung nach.

Eni hat die negativen Erwartungen des Gesamtmarktes aus Q3 nicht bestätigt - Sogar unerwartet besser abgeschnitten -

Eni leidet sicher unter dem negativen Ölpreisschock, aber das operative Management hat viel Erfahrung und weiß, wie man sich gesund schrumpft.

Gerade im "Emerging Markets Sector" in Afrika ist Eni sehr gut aufgestellt (Libyen, Nigeria, Südafrika...). Sobald der Ölpreis sich stabilisiert, ist Eni ein Muss für jedes Depot!

lg

|

{kind=link}